Глобальный рынок в цифрах | Formnext: камертон мировой 3D‑индустрии | ИИ проникает в аддитивное производство | Российский рынок 3D‑печати может вырасти почти втрое к 2027 | Внедрение 3D‑технологий в России: каковы риски?

2024‑й подходит к концу, и вместе с анализом итогов года эксперты и профессионалы 3D‑индустрии делятся прогнозами и обсуждают пути развития отрасли, которая продолжает быть драйвером кардинальных изменений в мировой промышленности.

Рекомендуем статью 3D-индустрия в 2026 году: стабильный выпуск серийных изделий и решающая роль ПО

Глобальный рынок в цифрах

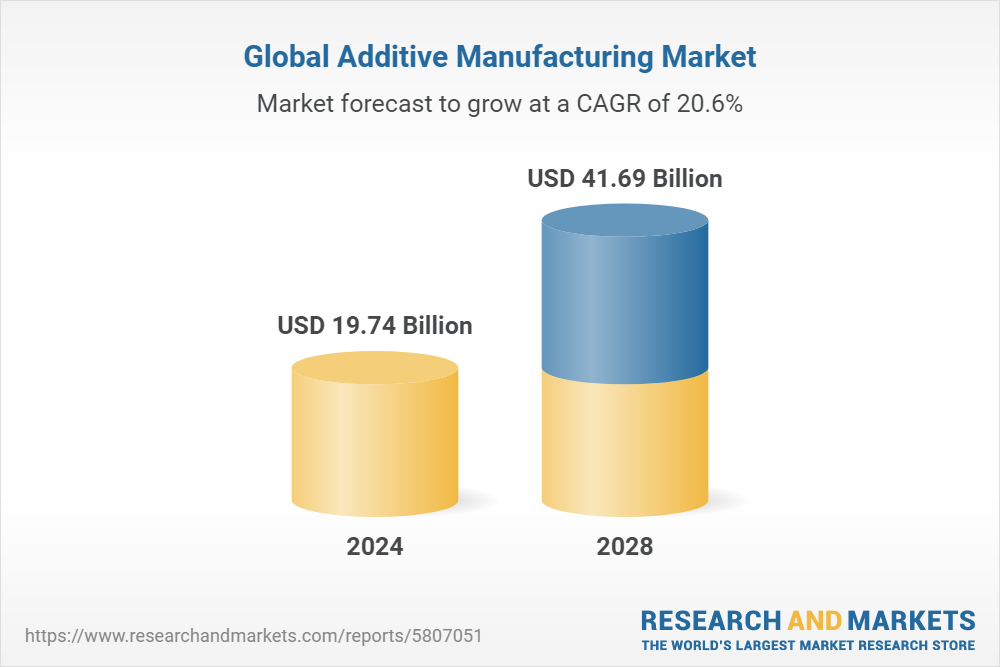

Объем глобального рынка аддитивного производства в последние годы растет в геометрической прогрессии. Компания Research and Markets приводит такую динамику: с 16,14 миллиарда долларов США в 2023 до $19,74 млрд в 2024 при совокупном годовом темпе роста (CAGR) 22,3%. В ближайшие несколько лет ожидается экспоненциальный рост рынка: в 2028 г. он, как ожидается, достигнет $41,69 млрд при CAGR 20,6%.

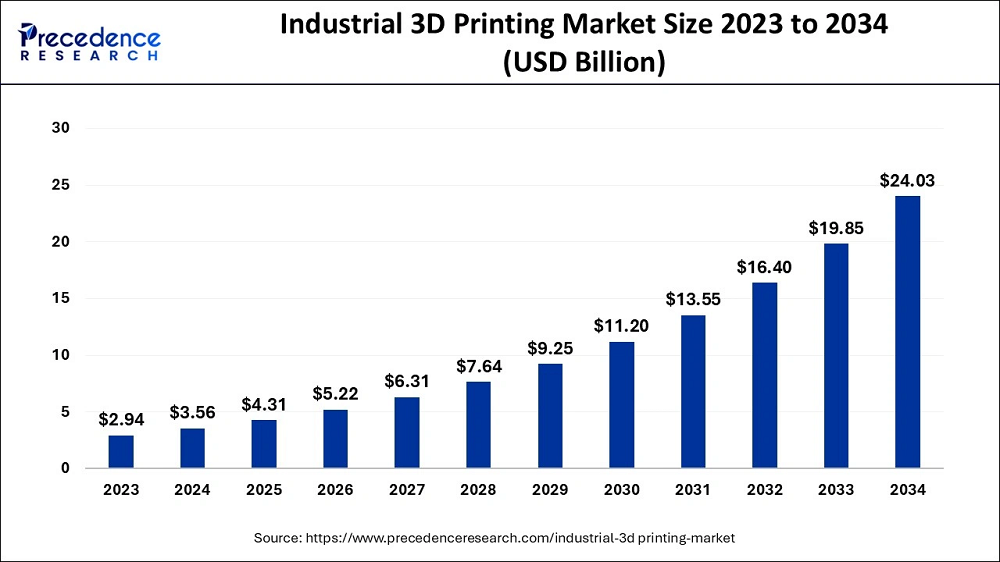

Исследование Precedence Research, опубликованное в ноябре, оценивает объем мирового рынка промышленной 3D‑печати в 2024 году в $3,56 млрд. В 2025‑м предполагается рост до $4,31 млрд, а к 2034 году, по прогнозам, превысит $24,03 млрд, то есть среднегодовой темп роста в течение десяти лет составит 21,04%.

Согласно новейшему отчету компании Additive Manufacturing Research (AM Research), по результатам третьего квартала 2024 объем рынка достигнет 3,47 миллиарда долларов, что на 9% больше, чем в прошлом году. Это свидетельствует об устойчивости отрасли, в первую очередь за счет роста 3D‑услуг, которые выросли на 14% по сравнению с предыдущим годом. Рост при этом происходит несмотря на замедление продаж оборудования.

Об этом же говорят данные компании CONTEXT: при том что продажи 3D-принтеров начального уровня переживают взрывной рост, доходы от реализации промышленных систем снизились на 17% (во II квартале 2024). Однако уже в декабрьской сводке CONTEXT прогнозирует, что поставки промышленных 3D‑принтеров стоимостью от $100 000 восстановятся ко второй половине 2025 года.

Факторы роста рынка промышленной 3D‑печати

Промышленные аддитивные установки становятся все более функциональными, поскольку для 3D‑печати разрабатываются новые высокопроизводительные материалы, включая металлы, полимеры и композиты.

Производство по требованию, ставшее возможным благодаря промышленной 3D‑печати, может значительно минимизировать перебои в цепочке поставок. Возможности распределенного производства, быстрого прототипирования и снижения затрат на складское хранение позволяют лучше реагировать на волатильность рынка. Рынок расширяется благодаря тому, что аддитивное производство снижает эксплуатационные расходы по сравнению с традиционными технологиями (например, сокращает количество отходов материалов).

Проверьте возможности применения 3D‑технологий в вашей компании:

Formnext: камертон мировой 3D‑индустрии

Formnext – не просто всемирная выставка аддитивного производства, проходящая в конце каждого года в сердце Европы, но и главный хаб промышленных 3D‑технологий и умных производственных решений нового поколения. В этом году мероприятие состоялось 19‑22 ноября, показав очередные рекорды: на 54 000 кв. м выставочной площади расположились 864 компании, а число посетителей составило почти 34,5 тысячи.

По итогам Formnext 2024 аналитики ведущего отраслевого ресурса VoxelMatters выделили главные тренды.

1. Крупнейшие игроки рынка аддитивного производства, в первую очередь специализирующиеся в 3D‑печати металлами, укрепили свои позиции и продолжают развиваться. Многие из них за последние годы преодолели трудности, прошли через серьезную реорганизацию и сегодня имеют четкое видение будущего.

2. Лидеры рынка полимерной 3D‑печати сосредоточены на развитии своих наиболее эффективных решений – в основном это изготовление прототипов и оснастки. При этом наблюдается тренд на освоение альтернативных процессов (SLA, печать металлом и др.).

3. Огромные стенды компаний из Китая отразили новую расстановку сил в АП. Если Индия обычно рассматривается западными компаниями как партнер, то Китай – как угроза. Таким игрокам, как EOS, Nikon SLM Solutions, Colibrium Additive, 3D Systems и Stratasys сложно конкурировать с ведущими китайскими производителями (HBD, BLT, Farsoon, Kings3D, UnionTech и т.д.).

По словам представителя HBD, сила китайских компаний в том, что, несмотря на агрессивную конкуренцию внутри страны, они поддерживают друг друга в своем стремлении завоевать западные рынки.

4. В то время как некоторые крупные игроки переориентируются и меняют стратегии, ряд небольших компаний, вышедших на рынок несколько лет назад, продолжают стабильно развиваться. Их рост основан на проверенных решениях по производству очень крупных или миниатюрных деталей.

5. Аддитивное производство продолжает демонстрировать хорошие результаты в некоторых ключевых нишах, таких как техническая керамика и высокоэффективные термопласты.

6. При оценке будущего роста АП не стоит недооценивать еще один аспект: влияние, которое оказывают и будут оказывать настольные системы (как было сказано выше). Не надо забывать, что в мире продаются миллионы таких 3D‑принтеров.

7. И не очень приятная новость: нескольких крупных групп производителей материалов приняли решение о частичном или полном уходе из 3D‑отрасли (BASF, Mitsubishi Chemical, SABIC). Они вложили значительные средства в разработку материалов для АП, но не получили ожидаемых результатов.

Вывод: в ближайшее десятилетие отрасль может вырасти как минимум в 10 раз: в ней найдется место для каждой стратегии.

Подпишитесь на наш Телеграм‑канал и читайте самые свежие новости о 3D‑технологиях!

ИИ проникает в аддитивное производство

В этом году мы увидели немало любопытных и даже поражающих воображение кейсов, которые демонстрируют возможности 3D‑технологий. Двигатель нового поколения Raptor 3 от SpaceX, аддитивные эксперименты в космосе, прототип термоядерного реактора, стеклянные кирпичи для строительной печати, новые достижения биопринтинга, полностью 3D‑печатные бюджетные кроссовки Adidas, массовое аддитивное производство компонентов для смарт-устройств (Apple) и автомобилей (Renault)...

Но самый, пожалуй, неординарный и вызвавший полемику проект года – совместная разработка компаний Eplus3D и LEAP 71, «самый большой в мире» жидкостный ракетный двигатель, напечатанный целиком на металлическом 3D‑принтере. Устройство имеет высоту более 1,3 метра и обеспечивает тягу в 200 кН. В продемонстрированном образце все компоненты, включая камеру сгорания, сопло, каналы охлаждения, коллекторы и конструктивные элементы, объединены в цельную деталь, изготовленную из прочного алюминиевого сплава AlSi10Mg. Этим, впрочем, уже никого не удивишь.

Примечателен проект прежде всего тем, что двигатель спроектирован без участия человека с помощью большой вычислительной модели на основе искусственного интеллекта Noyron RP, объединяющей инженерные знания, физические данные и другую информацию в единую структуру. Создание модели двигателя заняло всего несколько минут!

Прошедший испытания в ноябре 2024 года, ракетный двигатель в 40 раз мощнее похожего образца, представленного Eplus3D и LEAP 71 в июне. Эти разработки задают новый тренд: вычислительные модели, использующие ИИ, способны проектировать сложное оборудование под 3D‑печать быстро и автономно, без использования САПР.

Читайте в блоге: Можно ли печатать металлом без поддержек? Новые достижения SLM‑технологии

Российский рынок 3D‑печати может вырасти почти втрое к 2027

Глубокий анализ отечественного рынка АП представлен в комплексном маркетинговом исследовании Д. Трубашевского и Е. Смокоты, опубликованном в журнале «Полимерные материалы» (№ 9/2024).

Согласно исследованию, рынок 3D‑печати в РФ (оборудование, ПО, материалы, поставки, производство по запросу) вырос на 33,9% с 2021 по 2022 гг. в стоимостном выражении и, что значительно больше, на 60,1% с 2022 по 2023 гг. Общий объем рынка в 2023 году составил почти 15,5 млрд руб., что более чем в два раза превышает объем 2021 г.

Прогнозируемый объем российского рынка к 2027 году может достигнуть более 46 млрд руб. (при среднегодовом темпе роста 31,5%). Данный прогноз, который можно принять в качестве целевого, основан на ожидаемых темпах роста предприятий индустрии и отражает желаемые цели бизнеса.

Компромиссный сценарий показывает более умеренный среднегодовой темп роста – 21,6%, достигая 34,7 млрд руб. к 2027 г. Наконец, согласно негативному сценарию, предполагается наиболее сдержанный рост на уровне 12,4% в среднем в год с объемом рынка в 26,6 млрд руб. к 2027. Но в любом случае речь идет о росте российского рынка АП, хотя и с разным темпом.

Свыше трети рынка приходится на ТЭК

По данным Ассоциации развития аддитивных технологий (АРАТ), структура отечественного рынка аддитивного производства в целом отличается от мирового, где доминирует объем услуг 3D‑печати, – в России это в первую очередь оборудование и материалы. Из технологий преобладает SLM-печать – около 65%, примерно 35% приходится на прямую лазерную наплавку (DED).

«Основные российские потребители аддитивных технологий сконцентрированы в авиационной и космической отраслях, ОПК, на которые приходится почти половина всего российского рынка, а также в медицине и машиностроении, где наблюдается рост применения 3D‑печати», – отмечает операционный директор АРАТ Антон Барданов.

Доступны видеозаписи вебинаров по внедрению 3D‑технологий, которые проводят эксперты iQB Technologies. Выберите интересующую вас тему и получите ссылку на видео

Также АРАТ приводит статистику, что свыше 30% всего российского рынка аддитивного производства сосредоточено на сегментах топливно-энергетического комплекса (включая атомную промышленность). При этом доля атомной отрасли составляет около 13% всего рынка 3D‑печати, а нефтегазового и энергетического машиностроения – почти 20%.

Аддитивные технологии дают возможность производить и восстанавливать такие крупногабаритные изделия, как газовые турбины большой мощности и другие компоненты газотурбинных установок, детали насосного оборудования, крыльчатки охлаждения и прочие. Если раньше в случае поломки или износа оборудования в труднодоступных регионах доставка комплектующих занимала месяцы, то сегодня от запуска печати до замены детали проходит несколько дней. Эти преимущества аддитивного производства можно экстраполировать и на другие ведущие отрасли промышленности.

Внедрение 3D‑технологий в России: каковы риски?

Нельзя обойти вниманием и риски, связанные с внедрением аддитивных технологий в России. На эту тему на страницах журнала «Риск-менеджмент. Практика» (№ 4/2024) рассуждает директор по стратегическому планированию компании iQB Technologies Андрей Трофимов.

«Основной риск – недостаточная оценка экономической целесообразности внедрения аддитивного производства на конкретном предприятии. Это обуславливается, прежде всего, отсутствием или ошибками в оценке себестоимости продукции, производимой новым способом.

Есть два способа предотвращения подобных рисков. Первый – обретение сотрудниками предприятия компетенций в области аддитивного производства и самостоятельное преодоление пути от первых экспериментов до осознанного определения тех изделий, производство которых целесообразно с применением аддитивных технологий. Причем нужно заранее планировать время и бюджет для решения этих задач.

Второй путь – партнерство с предприятиями-поставщиками решений с применением аддитивных технологий. В этом случае на стадии первичного внедрения можно опереться на опыт и компетенции специалистов, знакомых с особенностями соответствующей технологии. Ряд задач, связанных с постановкой экспериментов, а также НИОКР может быть решен в сотрудничестве с таким партнером, что сократит время опытного внедрения и позволит избежать уже известных ошибок. Однако важно понимать, что в любом случае ключевой составляющей успеха является процесс планирования на самом предприятии с учетом стоящих перед ним производственных задач.

Необходимо появление специалистов, способных эксплуатировать аддитивные установки, настраивать их, обслуживать и ремонтировать. Перед предприятием встает важная задача определения своей кадровой политики: учить собственных специалистов или привлекать готовые кадры на рынке труда».

В новом году мы продолжим знакомить вас с трендами и практикой аддитивного производства. Оставайтесь с нами!

Фото в заставке © Marc Jacquemin / formnext.mesago.com

Статья опубликована 20.12.2024 , обновлена 03.02.2026