Состояние индустрии 3D‑печати | Стратегические подходы к аддитивному производству | Глобальный рынок по регионам | Рост рынка АП: прогнозы и тенденции

Отчет Wohlers, основа основ рыночной аналитики в области аддитивного производства, отмечает в этом году свое 30‑летие. В новый выпуск были внесены существенные изменения по результатам масштабных консультаций с представителями отрасли. Опираясь на материалы сотен экспертов, отчет предоставляет богатые контекстом данные, которые помогают организациям интерпретировать тенденции, выявлять недостатки и определять приоритетность инвестиций.

Мади Джамшид, директор по исследованию рынка в компании Wohlers Associates (при поддержке ASTM International), рассказал в эксклюзивном интервью онлайн-изданию 3D Printing Industry о рынке аддитивного производства и состоянии промышленной 3D‑печати в 2025 году.

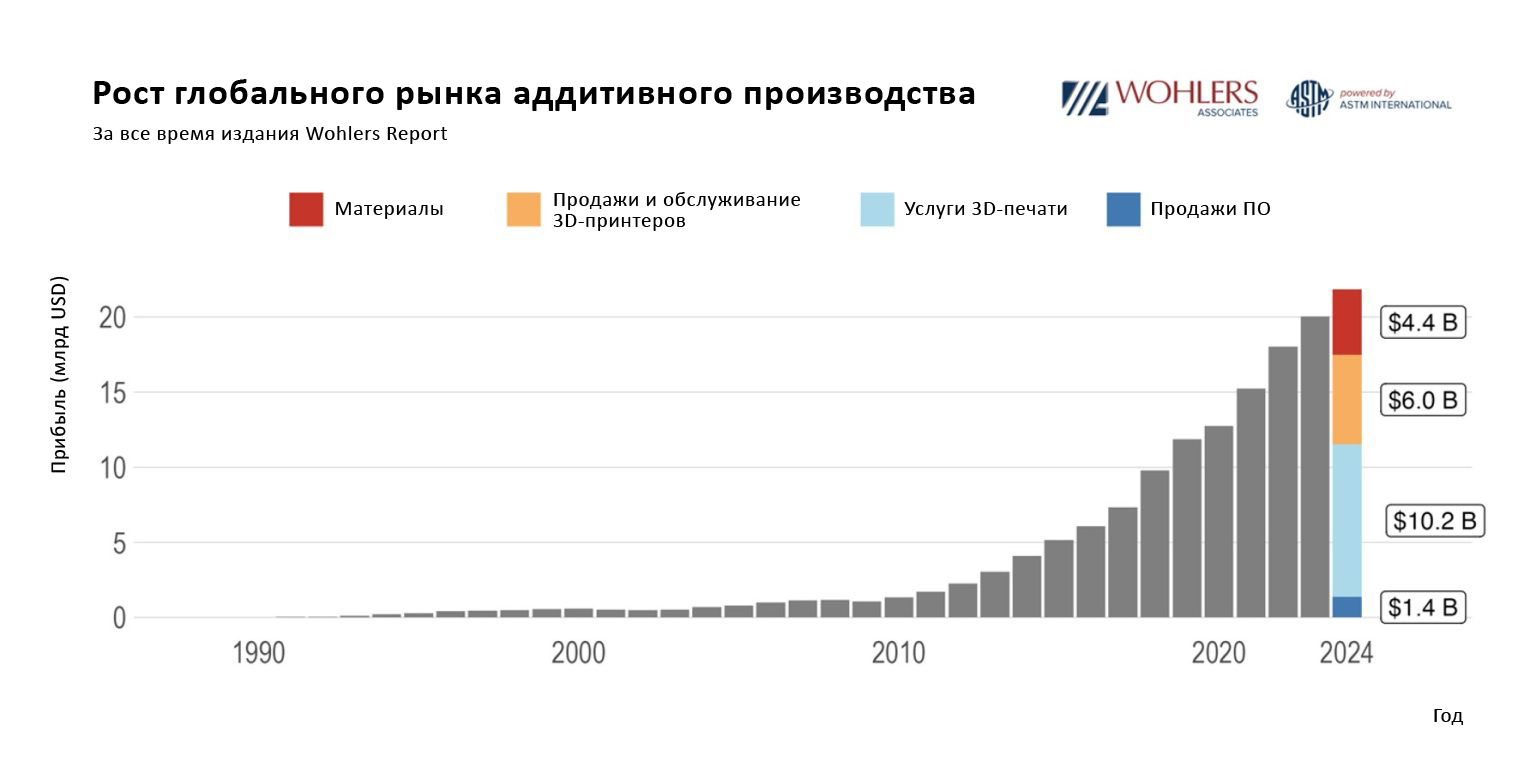

Согласно отчету-2025, мировой объем индустрии АП достиг $21,9 млрд в стоимостном выражении, впервые сегментированном по отдельным категориям:

-

$4,4 млрд – материалы;

-

$6 млрд – продажа оборудования и сопутствующие услуги;

-

$10,1 млрд – услуги 3D‑печати;

-

$1,4 млрд – программное обеспечение.

Такая разбивка позволяет более четко определить производительность и потенциальные возможности роста в каждом сегменте 3D-индустрии. Среди них сегмент материалов демонстрирует самые высокие темпы роста, что отражает расширение их промышленного внедрения.

В то же время сегмент производства 3D‑принтеров продемонстрировал спад примерно на 1,5 %, который был частично смягчен за счет включения текущих соглашений и доходов от услуг.

Ожидается, что мировой рынок АП будет расти на 18 % в год

В соответствии с новым подходом, учитывающим более глубокую обратную связь с представителями отрасли, Wohlers Associates впервые ввела и определила верхнюю и нижнюю границы роста для своих рыночных прогнозов. Ожидается, что мировой рынок АП будет расти на 18 % в год, и к 2034 году его объем может достигнуть 115 млрд долларов. Однако аналитик подчеркнул нестабильность рынка, отметив, что продолжающийся спад может ограничить рост примерно до $84 млрд, в то время как ускоренное восстановление может поднять рынок до $145 млрд.

Поможет ли 3D‑печать оптимизировать производство в вашей организации? Воспользуйтесь нашими консультациями и услугами. Мы предлагаем поставку и интеграцию 3D‑решений, обучение 3D‑технологиям, услуги 3D‑печати/3D‑сканирования/3D‑моделирования, выезд специалистов на предприятие и др.:

Состояние индустрии 3D‑печати

«2024 год был сложным, но мы добились определенных успехов и роста», – говорит Мади Джамшид. Он отметил, что, хотя многие компании сообщили о положительных показателях, общее настроение рынка оставалось сдержанным. «Мы выросли как отрасль. У нас были успехи, но они были не такими большими, как мы ожидали».

Азиатско-Тихоокеанский регион вышел в лидеры, добившись значительного роста по сравнению с Европой, где показатели были умеренными, и Северной Америкой, где рост был отрицательным. Высокие показатели в Азиатско-Тихоокеанском регионе обусловлены ростом внедрения машин начального уровня, конкурентоспособных по цене промышленных установок, а также продолжающимся освоением аддитивных технологий на внутреннем рынке, особенно в Китае.

Аналитик подчеркнул растущее значение Китая в секторе аддитивного производства, хотя и выразил скептицизм по поводу достоверности некоторых внутренних показателей. «Размер [китайского] рынка кажется недооцененным», – заметил он, указав, что, по мнению Wohlers Associates, официальные оценки могут нуждаться в корректировке.

От компаний, использующих 3D‑печать, будут ожидать взаимодействия с конечными пользователями на протяжении всего процесса внедрения

Для оценки настроений участников рынка Wohlers Associates объединила качественные данные (аналитику) с количественными (результатами опроса). Среди компаний, предоставивших свои отзывы, примерно половина выразила негативное мнение о состоянии рынка в 2024 году, и лишь очень немногие охарактеризовали этот год положительно.

Джамшид отметил сложность динамики рынка, заявив: «Несмотря на то что значительная часть компаний сообщает о снижении доходов, многие другие демонстрируют уверенный рост. Это подчеркивает, насколько важны для эффективности стратегия и фокус на сфере деятельности».

В отрасли аддитивного производства отмечается бóльшая консолидация и переход от ориентации на продукт к ориентации на решение. «Пять или десять лет назад основное внимание уделялось разработке продуктов – очередной крупноформатной машине с еще бóльшим количеством лазеров, очередному датчику или новому сплаву. Теперь же отрасль должна сосредоточиться на предоставлении комплексных решений.

Мы ожидаем, что компании, включая новые стартапы, сместят акцент на использование АП в качестве не конечного предложения, а альтернативного или дополнительного решения для снижения затрат или повышения производительности. Этот сдвиг означает новый уровень зрелости 3D‑индустрии: от новизны к применению, а теперь и к подходам, ориентированным на решение. От компаний, использующих 3D‑печать, будут ожидать взаимодействия с конечными пользователями на протяжении всего процесса внедрения, глубокого понимания их реальных потребностей и разработки индивидуальных решений, отвечающих их специфическим требованиям».

Заглядывая в будущее, Джамшид ожидает продолжения консолидации, частично обусловленной финансовым давлением и изменением стратегического интереса: «Фокус не обязательно будет сосредоточен на будущем росте или хайпе. Он будет направлен на преодоление трудностей, с акцентом на приобретение проблемных активов с ценной интеллектуальной собственностью, сокращение расходов и преобразование их в успешные компании с лучшими стратегиями».

Аналитик предсказывает ускорение вертикальной интеграции, когда крупные производители и даже конечные пользователи будут поглощать более мелкие компании. Он также обращает внимание на перенасыщение рынка OEM‑производителями, особенно в Китае, где в последнее время появилось множество новых поставщиков.

Рекомендуем статью 3D-индустрия в 2026 году: стабильный выпуск серийных изделий и решающая роль ПО

Стратегические подходы к аддитивному производству

Бизнес-модели, ориентированные на индивидуальные, дорогостоящие проекты или специализированные материалы, такие как тугоплавкие сплавы, доказали свою эффективность. С другой стороны, Мади Джамшид предостерег от конкуренции в основном за счет дешевых предложений – стратегии, которая увеличила долю рынка для некоторых компаний, но в конечном итоге может оказаться неустойчивой. «Мы не рекомендуем использовать модель, которая заключается в стремлении быть самой дешевой и пытаться стать панацеей для всех», – отметил он, добавив, что такие подходы исторически не оправдывают себя.

Геополитические факторы оказывают дополнительное влияние на динамику конкуренции, при этом западные компании занимают выгодное положение в таких отраслях, как аэрокосмическая и оборонная промышленность, из‑за особенностей цепочки поставок. Азиатские компании, особенно китайские OEM‑производители, могут добиться большего успеха в отраслях с меньшим количеством геополитических осложнений, включая потребительские товары и вспомогательное производство – например, изготовление пресс-форм для обуви.

Китайские предложения стали высококонкурентными – не только из‑за цен, но и из‑за растущего внутреннего внедрения

Глобальный рынок по регионам

В последнем отчете представлено в общей сложности 356 ответов по разным категориям. Компании помечаются в зависимости от местоположения их аддитивного производства. Например, Nikon SLM Solutions, хотя и принадлежит Японии, производит большинство своих SLM‑машин в Германии и поэтому классифицируется как немецкая компания.

Региональные показатели резко различаются. Наибольший рост продемонстрировала Азия, в основном за счет бурно развивающегося внутреннего сектора АП в Китае. Китайские предложения стали высококонкурентными – не только из‑за цен, но и из‑за растущего внутреннего внедрения в медицине, аэрокосмической и автомобильной секторах, а также в новых сферах – производстве оснастки для обуви и шин, бытовой электроники, спортивного инвентаря. Яркий пример – 3D‑печать компонентов нового складного смартфона OPPO компанией BLT.

В Северной и Южной Америке, напротив, наблюдался спад. В Европе рост был умеренным, при этом Германия, исторически являющаяся крупным экспортером 3D‑принтеров, сообщила о сокращении экспорта всех машин на 20 % по сравнению с предыдущим годом.

Данные о международной торговле также свидетельствуют об изменении динамики рынка. Экспорт из Китая значительно вырос, а импорт сократился – признак того, что внутренние поставщики все больше удовлетворяют внутренний спрос. В то же время в США наблюдается резкий рост импорта 3D‑принтеров, что свидетельствует об увеличении зависимости от иностранных поставщиков. Экспорт из Германии резко уменьшился, и теперь на нее приходится лишь одна треть от общего объема китайского экспорта в этой категории.

Экспорт из Китая, Германии и США в совокупности составил около 2 млрд долларов, причем речь идет исключительно об аддитивных установках, без учета продаж машин, материалов, программного обеспечения и услуг печати на внутреннем рынке. Эта цифра отражает объем всей индустрии АП.

Германия продолжает доминировать на американском рынке оборудования для 3D‑печати металлами, на нее приходится около 80 % импорта, несмотря на заметное снижение общего объема экспорта 3D‑оборудования из страны. Согласно исследованию, эта парадоксальная ситуация подчеркивает ограничения или соображения, которые возникают у американских компаний при работе с определенными производителями или регионами.

Также читайте Гигант китайского рынка HBD: «Россия уверенно осваивает 3D-печать металлами»

Рост рынка АП: прогнозы и тенденции

Основными бенефициарами роста в течение следующего десятилетия станут поставщики материалов и услуг 3D‑печати. Ожидается, что общегодовой темп роста рынка материалов составит 21 %.

Растет оптимизм и в секторах конечного использования, несмотря на недавний спад продаж оборудования. Многие конечные пользователи за последние два‑три года уже инвестировали значительные средства в 3D‑принтеры, а для полномасштабного внедрения требуется значительное время – иногда до трех лет.

Производители материалов уже получают выгоду от увеличения объемов использования: по данным Wohlers, около 70 % всех респондентов сообщили о положительном росте.

Основными бенефициарами роста станут поставщики материалов и услуг 3D‑печати

Помимо цифр, отчет Wohlers за 2025 год содержит подробную информацию о применении АП в различных отраслях, последних трендах в области инвестиций, планировании цепочек поставок, академических исследованиях, финансируемых правительством программах, а также региональные данные о ситуации на рынке и внедрении 3D‑печати. В этом году в создании всеобъемлющего отчета приняли участие около 230 специалистов с шести континентов. Эксперты предоставляют важную контекстуальную информацию для точной интерпретации рыночных данных.

Данные академических исследований, включенные в отчет, показывают, что США и Китай продолжают лидировать по количеству публикаций, связанных с аддитивным производством. Однако с поправкой на ВВП показатели существенно разнятся, что говорит о различиях в эффективности национальных исследований и в инвестиционных стратегиях. Этот сравнительный анализ дает читателям более глубокое понимание не только объема инноваций, но и их глобальной динамики.

Автор: Майкл Петч | Источник: 3dprintingindustry.com | Публикуется в сокращении | Фото в заставке © Wohlers Associates

Статья опубликована 21.04.2025 , обновлена 03.02.2026