Оценка роста мирового рынка | Текущее состояние отрасли 3D‑печати | Тренды и будущее аддитивного производства

Консалтинговая компания из Колорадо Wohlers Associates, специализирующаяся на аддитивном производстве и работающая под эгидой ASTM International, выпустила очередной отчет Wohlers Report 2024. Ежегодное исследование освещает основные тенденции и прогнозы в области 3D‑печати и выходит уже 29‑й год подряд, поддерживая репутацию одного из наиболее авторитетных руководств в мире 3D‑технологий.

В этом году Wohlers Report сообщает, что индустрия аддитивного производства выросла на 11,1% и оценивается в 20,035 миллиарда долларов, впервые за всю историю отрасли превысив отметку в $20 млрд.

По словам Терри Уолерса (Terry Wohlers), руководителя отдела консультационных услуг и рыночной аналитики ASTM International и главного автора отчета, истинный размер рынка 3D‑печати на самом деле «гораздо больше, чем мы сообщаем».

Читайте в блоге 3D-индустрия в 2026 году: стабильный выпуск серийных изделий и решающая роль ПО

Уолерс полагает, что оценка мирового рынка не включает капитальные затраты на аддитивное производство в таких организациях, как Adidas, NASA и Stryker. Стоимость исследований, разработок, прототипирования и оснастки в этих компаниях также не учитывается, равно как и стоимость деталей, напечатанных на 3D‑принтерах производителями оригинального оборудования. «Затраты этих компаний на аддитивное производство составляют значительную сумму, но ее невозможно оценить количественно», – поясняет Уолерс.

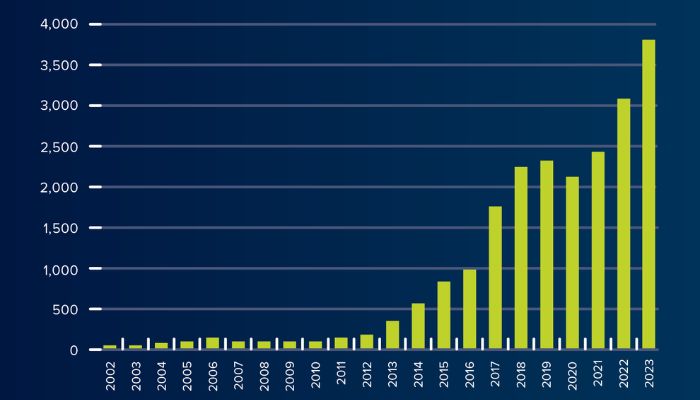

Также сообщается, что поставки металлических 3D‑принтеров в 2023 году выросли на 24,4%. Отслеживая этот сегмент рынка на протяжении двадцати одного года, Wohlers Associates подсчитала, что в 2023 году было продано 3793 3D‑принтера по металлу, по сравнению с 3049 в 2022‑м.

Заглядывая в будущее, авторы Wohlers Report ожидают перехода 3D‑печати к крупносерийному производству конечных деталей. Благодаря усовершенствованию 3D‑принтеров и постобработки можно прогнозировать, что точка безубыточности – уровень, при котором 3D‑печать становится менее затратной, – сместится с тысяч деталей к сотням тысяч и даже миллионам небольших компонентов.

Получите бесплатную консультацию по внедрению 3D‑технологий:

Текущее состояние отрасли 3D‑печати

Wohlers Report 2024 был подготовлен на основе данных, предоставленных 245 организациями, которые применяют аддитивное производство (включая поставщиков услуг, предприятия-подрядчики, производителей систем и материалов). В подготовке отчета приняли участие более 110 человек, включая 100 экспертов по 3D‑печати из 35 стран.

Терри Уолерс считает, что усовершенствованная методология компании позволяет ей выделяться на рынке аддитивного производства. «Мы разработали и усовершенствовали методологию за 29 лет проведения исследований, – говорит руководитель проекта. – В наших отчетах хорошо задокументирована история развития 3D‑печати. Ни у одной другой компании нет такого бэкграунда или фундамента, на котором мы в течение многих лет создавали это ноу‑хау».

В отчете за 2024 год прогнозируется, что в отрасли 3D‑печати будет наблюдаться рост спроса на конечные детали и появятся новые сферы применения. Этому будет способствовать увеличение производительности оборудования, что приведет к снижению стоимости изготовления одной детали. Также ожидается, что в результате конкурентного давления цены на материалы снизятся, а это, в свою очередь, позволит еще больше снизить производственные затраты.

Кроме того, появление новых материалов и их аттестация окажут значительное влияние на развитие аэрокосмической промышленности, медицины и энергетики. Отмечается, что сертификация новых конструкций и разработка отраслевых стандартов будут способствовать дальнейшему росту мирового рынка 3D‑печати.

Точка безубыточности – уровень, при котором 3D‑печать становится менее затратной, – сместится с тысяч деталей к сотням тысяч и даже миллионам небольших компонентовWohlers Report 2024

Тренды и будущее аддитивного производства

Отчет Wohlers, разумеется, не единственный ресурс, предлагающий аналитику о текущем и будущем состоянии 3D‑индустрии.

Так, эксперты, принявшие участие в исследовании 2024 3D Printing Industry Executive Survey, среди ключевых тенденций отрасли отметили рост внедрения 3D‑печати в различных секторах и на новых рынках, растущую роль аддитивного производства для решения проблем цепочки поставок и для производства потребительских товаров.

Большинство опрошенных в рамках данного исследования дали положительный прогноз развития 3D‑печати в 2024 году. В частности, 62% респондентов положительно оценивают внешние условия, а 68% считают, что внутренние условия ведения бизнеса благоприятны или очень благоприятны.

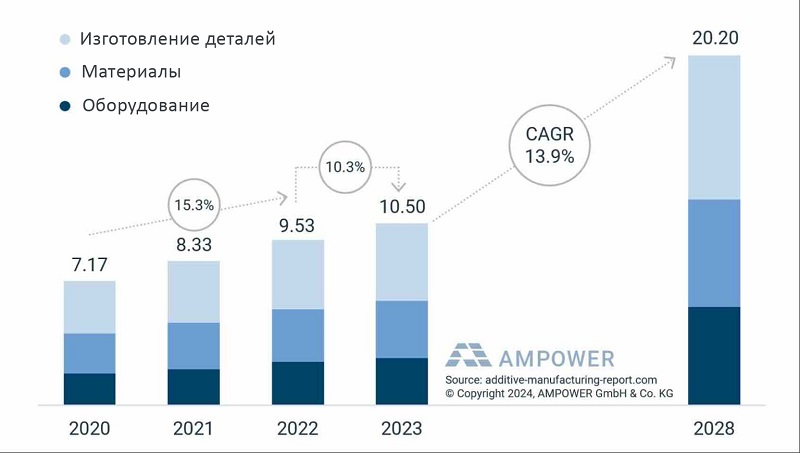

Согласно отчету компании AMPOWER, мировой рынок аддитивного производства, включающий печать металлами и полимерами, материалы и услуги по изготовлению деталей, в 2023 году оценивается в 11,3 млрд долларов США, что представляет собой рост на 10,3% по сравнению с 2022 годом. Интересно, что эта оценка гораздо ниже по сравнению с данными Wohlers (впрочем, следует учесть вышеприведенную оговорку Терри Уолерса и число рассматриваемых технологий).

Также ожидается, что среднегодовые темпы роста отрасли составят 13,9% до 2028 года, когда ее стоимость достигнет $21,5 млрд.

AMPOWER отмечает, что в прошлом году отрасль аддитивного производства столкнулась с серьезными проблемами, поскольку конкуренция между поставщиками оборудования усилилась, и появились новые соперники. В частности, азиатские производители все больше расширяют сферу своего влияния за пределами внутренних рынков. По росту продаж оборудования они уже опережают своих американских и европейских конкурентов примерно на 13,5%.

В отчете компании CONTEXT, занимающейся анализом рынка, говорится о стагнации поставок промышленных 3D‑принтеров во второй половине 2023 года. В третьем квартале прошлого года мировые поставки промышленных полимерных машин упали на 17% по сравнению с аналогичным периодом предыдущего года, а поставки установок для 3D‑печати металлом снизились на 3%.

Падение объемов поставок отражает смещение акцента с роста рынка на прибыльность на фоне неудачных слияний и поглощений (Stratasys, 3D Systems, Desktop Metal, Nano Dimension), а также роста увольнений.

С другой стороны, 3D‑принтеры начального уровня продолжают оставаться самым быстрорастущим сегментом в индустрии 3D‑печати, сдерживая продажи более профессиональных систем. Более того, если исходить из пятилетних показателей глобальных поставок, то сейчас на рынке насчитывается 8,1 миллиона FDM‑машин.

Источники: 3dprintingindustry.com, wohlersassociates.com, manufactur3dmag.com | Фото в заставке © Wohlers Associates

Статья опубликована 12.04.2024 , обновлена 03.02.2026